Uitzettingen met een rentetypische looptijd korter dan 1 jaar

Uitzettingen met een rentetypische looptijd korter dan één jaar (€ 1.205,8 mln.)

De in de balans opgenomen uitzettingen met een looptijd van één jaar of minder zijn als volgt verdeeld:

2.2.1 Vorderingen op openbare lichamen ( € 159,6 mln.) (2023: 150,5 mln.)

De vorderingen openbare lichamen van € 159,8 mln. bestaat uit de volgende vorderingen:

Belastingdienst (€ 140,1 mln.) (2023: € 127,6 mln.)

Betreft voor een groot deel de verrekening met het BTW Compensatiefonds over 2024. Het bedrag van € 138,8 mln. over 2024 wordt op 1 juli 2025 ontvangen.

Daarnaast een vordering inzake de BTW-aangifte van het 4e kwartaal 2024 ter hoogte van € 0,7 mln.

Teruggave dividendbelasting Haags Milieu Service (HMS) van € 0,6 mln.

Het Rijk (€ 5,0 mln.) (2023: € 2,2 mln.)

Betreft vorderingen op het Rijk in verband met het gemeentefonds van € 3,6 mln. en verstrekte Bijstand Besluit Zelfstandigen € 0,5 mln., het Rijksvastgoedbedrijf € 0,7 mln. en diverse ministeries € 0,2 mln.

Metropoolregio Rotterdam Den Haag (MRDH) (€ 4,5 mln.) (2023: € 3,0 mln.)

Deze vordering van € 4,5 miljoen heeft betrekking op de reclameopbrengsten van Abri's over 2024.

Overige vorderingen op openbare lichamen (€ 4,4 mln.) (2023: 3,0 mln.)

De vorderingen bestaat uit een groot aantal posten waaronder diverse gemeenten € 2,5 mln., Politie Haaglanden € 0,2 mln., Vereniging Nederlandse Gemeenten (VNG) € 0,3 mln., Gemeentelijke Gezondheidsdienst (GGD) € 0,6 mln. en overige posten € 0,8 mln.

Jeugdzorg (€ 3,1 mln.) (2023: € 1,8 mln.)

Resterende vorderingen op jeugdzorgleveranciers.

Regionale Ambulancevoorziening Haaglanden (RAVH) (€ 2,7 mln.) (2023: € 3,7 mln.)

Deze vordering van € 2,7 miljoen heeft betrekking op uitgevoerde ambulanceritten

2.2.3.a Rekening-courant verhouding met het Rijk (€ 851,5 mln.) (2023: € 709 mln.)

Per 31 december 2024 is € 851,5 mln. uitgezet bij de Schatkist tegen een rentepercentage van 2,91% (2023: 3,88%).

De stijging van de liquiditeitspositie in 2024 heeft een aantal oorzaken. De belangrijkste oorzaak is het achterblijven van investeringsuitgaven. Verder zijn in 2024 veel subsidies van het Rijk ontvangen, waarbij de uitgaven van die subsidies pas ná 2024 zullen plaatsvinden.

Het drempelbedrag voor schatkistbankieren voor het verslagjaar 2024 is € 15,298 mln. (2023: € 14,908 mln.).

2.2.4 Overige vorderingen (€ 159,8 mln.) (2023: 145,6 mln.)

De overige vorderingen van € 159,8 mln. bestaat uit de volgende vorderingen:

Belastingvorderingen (€ 65,4 mln.) (2023: € 63,1 mln.)

Dit betreffen opgelegde en nog op te leggen gemeentelijke belastingen € 81,8 mln. (2023: € 77,5 mln.). Binnen de bovenvermelde debiteurenstand is rekening gehouden met een voorziening voor oninbare debiteuren. Deze voorziening is gevormd op basis van ervaringscijfers en een risico-inschatting per ultimo 2024. De voorziening bedraagt € 16,4 mln. (2023: € 14,4 mln.). De vorderingen inzake gemeentelijke belastingen bestaan uit: afvalstoffenheffing, omgevingsvergunningen, onroerendezaakbelastingen, parkeerbelasting en rioolrechten.

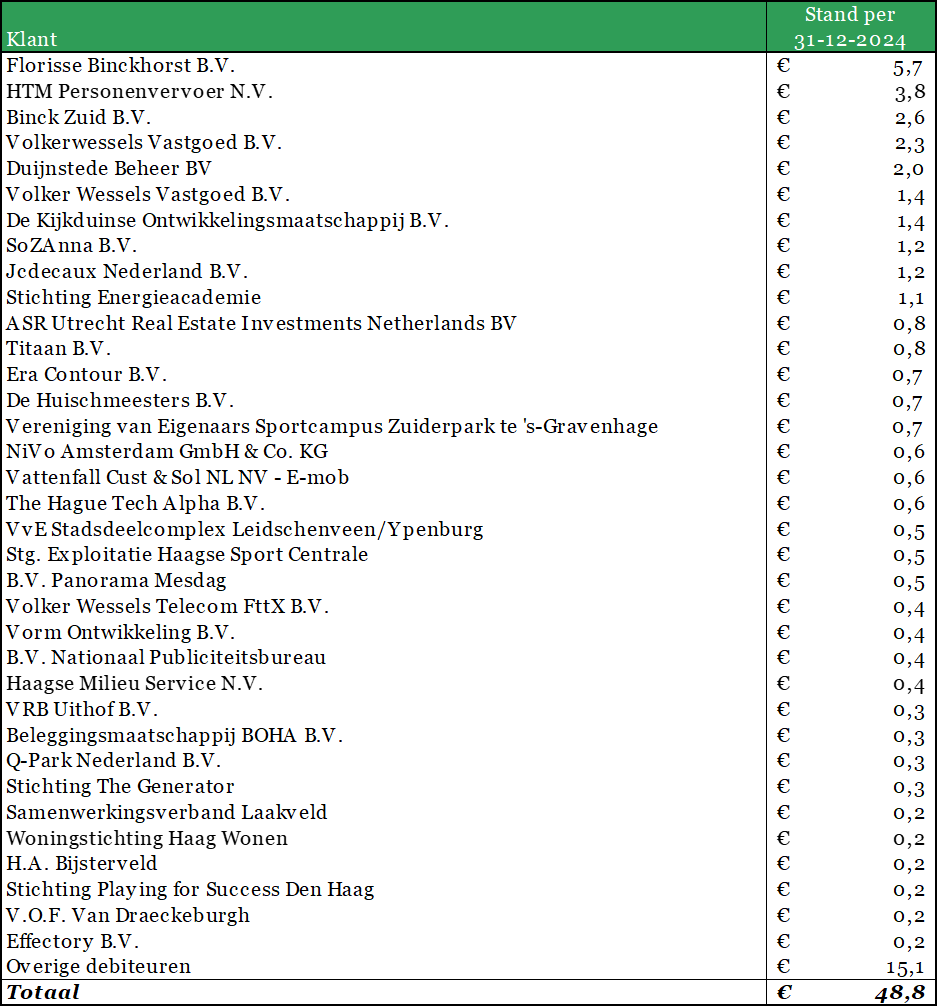

Overige grote posten (€ 48,8 mln.) (2023: € 36,9 mln.)

Naast de hiervoor genoemde vorderingen is nog een aantal grote posten te benoemen, te weten:

Beleenrecht verpandingen pandhuis (€ 32,0 mln.) (2023: € 28,5 mln.)

Onder deze vordering worden de kortlopende kredietfaciliteiten van Gemeentelijke Kredietbank verantwoord.

Bijstand en Sociale zekerheid (€ 11,2 mln.) (2023: € 14,7 mln.)

De openstaande vorderingen van alle aan de bijstand en overige sociale zekerheden gerelateerde regelingen is € 105,1 mln. (2023: € 114,0 mln.). De ervaring leert dat een deel van deze vorderingen nooit wordt terugontvangen. Dit oninbare deel is opgenomen in een voorziening en bedraagt € 93,9 mln. (2023: € 99,3 mln.).

Nog te verrekenen service kosten en belastingen (€ 2,4 mln.) (2023: € 3,0 mln.).

2.2.5 Overige uitzettingen (€ 35,0 mln.) (2023: € 31,8 mln.)

Op deze balanspost staat de bijstortverplichting (collateral) die de gemeente heeft als gevolg van de derivaten contracten. De bijstortverplichting is het verschil tussen de nominale waarde en de marktwaarde van de afgesloten derivaten contracten per 31 december 2024 die de gemeente in depot bij de BNG heeft gestort met een rentevergoeding. De hoogte van deze bijstortverplichting fluctueert maandelijks. In geval van verkoop of ineffectiviteit van de derivaten leidt dit tot een exploitatieresultaat.

Liquide middelen € 2,0 mln.

Deze balanspost bevat de aanwezige kassaldi op de stadsdelen en gemeentelijke kredietbank (€ 0,5 mln.). Daarnaast bevat deze balanspost de positieve saldi van de BNG, ABN-AMRO en ING Bank (tezamen 1,5 mln.).